Impatto primari

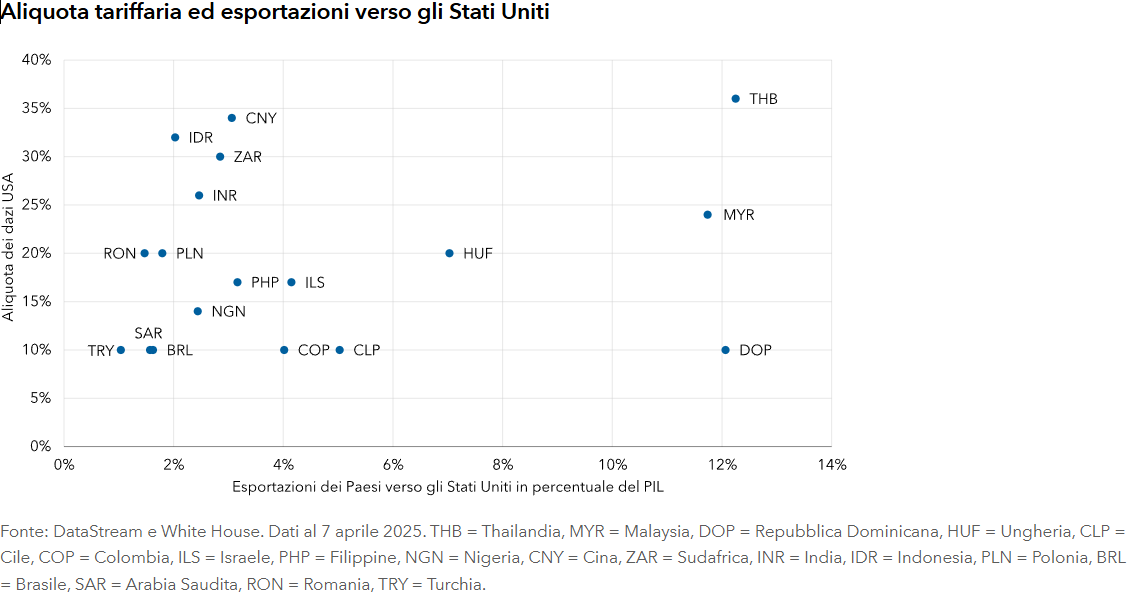

In questo momento è difficile determinare l'impatto preciso dei dazi sull'attività economica dei ME, poiché ci sono troppe variabili, tra cui la possibilità di riduzioni negoziate, azioni di ritorsione da parte dei partner commerciali statunitensi e fluttuazioni delle valute delle economie interessate. Possiamo comunque esaminare l'attuale livello dei dazi e delle esportazioni verso gli Stati Uniti per avere un'idea della quota del PIL dei ME che è a rischio (cfr. grafico seguente). La teoria economica suggerisce che i dazi dovrebbero portare a un indebolimento delle esportazioni e ridurre l'inflazione interna nel settore dei beni commerciabili.

Sulla base dell'attuale livello dei dazi (all'8 aprile), l'Asia sarà la più colpita, mentre l'America Latina se la caverà meglio. I Paesi dell'Europa centrale e orientale hanno scambi commerciali limitati con gli Stati Uniti, quindi qualsiasi impatto diretto sarà relativamente contenuto. La maggior parte dei Paesi del Medio Oriente deve far fronte solo a dazi di base, perché l'energia potrebbe essere esclusa. Per l'Africa in quadro è disomogeneo, con alcuni mercati con dazi di base o prossimi a tale livello e altri più significativi.

C'è poi un impatto indiretto che sarà avvertito dai Paesi più orientati al commercio e integrati nelle catene di approvvigionamento globali. I dazi comporteranno un rallentamento del ciclo commerciale complessivo, riducendo le esportazioni e la crescita. L'Asia, ancora una volta, sarà la più colpita, dati i suoi legami commerciali con la Cina, insieme all'Europa centrale e orientale e alla Turchia, visti i loro legami con l'UE.

Impatto diretto dei dazi sui Paesi dei ME

Aliquota tariffaria ed esportazioni verso gli Stati Uniti

Impatti secondari

Potrebbero farsi sentire sui ME attraverso i seguenti canali

Crescita più lenta negli Stati Uniti, ma possibile rialzo dovuto agli stimoli cinesi. L'aumento dei prezzi delle importazioni statunitensi avrà un impatto negativo sui consumatori nazionali, mentre l'incertezza sui dazi potrebbe indurre le imprese a posticipare gli investimenti e le assunzioni. Una crescita più lenta negli Stati Uniti e a livello globale (e magari una recessione) potrebbe avere un impatto sui ME attraverso una domanda più debole per le esportazioni, un turismo e rimesse più basse. Tuttavia, se la Cina dovesse implementare un ingente pacchetto di stimoli, questo potrebbe compensare parte della debolezza della crescita statunitense.

Prezzi del petrolio in calo, con effetti diversi sui ME. L'Arabia Saudita è la più esposta tra le economie del CCG, mentre gli Emirati Arabi Uniti rimangono la più diversificata. Nel frattempo, i prezzi più bassi del petrolio rappresenteranno un notevole fattore positivo per i grandi importatori di energia come l'India e la Turchia, dove i benefici dei prezzi più bassi del petrolio potrebbero superare l'impatto negativo della crescita più lenta degli Stati Uniti.

Probabile calo dell'inflazione nei ME. A differenza degli Stati Uniti, dove l'inflazione potrebbe aumentare, i dazi potrebbero incrementare la pressione deflazionistica in Cina, per poi estendersi al resto dei ME. Con gli esportatori cinesi sempre più esclusi dal mercato statunitense, le merci cinesi potrebbero essere reindirizzate verso altri Paesi, abbassando così i prezzi in quelle economie. Una crescita globale più debole e prezzi delle materie prime più bassi potrebbero inoltre portare a una minore inflazione nei ME.

Sentiment di mercato attualmente debole, ma probabile resilienza dei ME core. Negli ultimi anni l'universo dei ME appare diviso in due: da una parte i Paesi core con rating elevato, dall'altra economie di frontiera con rating basso. Queste ultime potrebbero avere difficoltà a far fronte a un prolungato calo del sentiment di mercato, soprattutto perché alcune di esse hanno riacquistato l'accesso ai mercati internazionali solo di recente. I Paesi core più sviluppati, nel frattempo, hanno modificato le loro caratteristiche di indebitamento per diventare meno dipendenti dal debito estero a breve termine rispetto al passato. Molti presentano bilanci esterni abbastanza solidi e accesso al capitale per resistere a qualsiasi volatilità.

Per quanto riguarda i dazi in particolare, i mercati determineranno anche quali ME hanno una quota maggiore di consumi delle famiglie nel loro PIL e una quota maggiore di servizi nel loro paniere di esportazioni, nonché quelli che hanno il margine di manovra fiscale e monetario per sostenere le loro economie se necessario.

Investire in questo ambiente

Credito dei ME

I ME con minori vulnerabilità esterne e minori squilibri interni offrono una maggiore resilienza del mercato e una più spiccata flessibilità alle autorità politche nell'affrontare i rischi esterni. Tuttavia, gli spread sono generalmente piuttosto ridotti in queste economie con rating elevato. Attualmente osserviamo opportunità in alcune obbligazioni corporate latinoamericane, dove le società dovrebbero avere un vantaggio competitivo a causa dei dazi relativamente più bassi imposti. Inoltre, le società e i settori che prediligiamo non sono generalmente eccessivamente dipendenti dagli Stati Uniti.

Tassi di cambio

In teoria, il dollaro dovrebbe apprezzarsi data la maggiore domanda di USD e la minore domanda di valute estere, ma a lungo termine i dazi potrebbero ridurre la crescita degli Stati Uniti, portando a tassi reali più bassi, entrambi fattori che indeboliscono il dollaro. L'attuale debolezza del dollaro riflette probabilmente la mancanza di chiarezza sui dazi e sul loro impatto sulla crescita degli USA.

Oltre all'impatto del dollaro, le valute dei ME potrebbero essere influenzate più direttamente attraverso il canale commerciale e le preoccupazioni sulla crescita/il sentiment del mercato. A livello regionale, le valute dei ME asiatici potrebbero indebolirsi maggiormente, soprattutto se questo favorisce le esportazioni a fronte dei dazi. I Paesi dell'Europa centrale e orientale potrebbero evidenziare un andamento migliore data la loro maggiore correlazione con l'euro, mentre le valute dell'America Latina potrebbero sovraperformare visto l'esito relativamente migliore della regione.

Debito dei ME in valuta locale

Durante la pandemia, molte delle principali banche centrali dei ME hanno consentito un indebolimento delle valute e tagliato i tassi di interesse per sostenere la crescita. Potremmo assistere a un approccio simile ora, soprattutto dati gli attuali livelli dei tassi reali, le dinamiche dell'inflazione, i prezzi più bassi delle materie prime e l'indebolimento del dollaro. I Paesi più sviluppati dei ME potrebbero concentrarsi maggiormente sui loro mandati interni, facendo meno affidamento sulla guidance della Federal Reserve.

Prevediamo che la maggior parte delle politiche di allentamento si verificheranno in Asia, dove l'inflazione è pari o inferiore ai livelli target e i tassi di interesse reali rimangono in territorio restrittivo. Esistono diverse opportunità nella duration asiatica, in particolare in Indonesia, che offre tassi reali elevati e un'inflazione stabile e bassa. Gli ampi deficit dell'India sono mitigati dai finanziamenti locali e da una tendenza pluriennale all'inasprimento, che la rendono un'opzione interessante per investimenti a più lunga duration.

Osserviamo opportunità di duration anche nei Paesi dell'America Latina. Messico e Brasile, in particolare, offrono rendimenti relativamente elevati. Il Messico sta registrando un rallentamento dell'inflazione e dell'attività economica, insieme a una valuta relativamente stabile, il che dovrebbe portare a ulteriori tagli dei tassi. Il Brasile ha risentito meno storicamente della volatilità indotta dai dazi grazie alla sua economia relativamente chiusa, e gli aggressivi aumenti dei tassi hanno contribuito a stabilizzarne il contesto macroeconomico.

Nel complesso, l'elevato carry di alcune posizioni nei ME dovrebbe fungere da protezione per il reddito contro qualsiasi notevole rallentamento della crescita globale.

Per maggiori informazioni consulta il sito Capital Ideas di Capital Group.

Kirstie Spence è gestore di portafoglio a reddito fisso in Capital Group. Ha maturato 25 anni di esperienza nel campo degli investimenti, tutti in Capital Group. Ha conseguito un master con lode in tedesco e relazioni internazionali presso la University of St. Andrews, in Scozia. Opera dalla sede di Londra.